Cargando...

El value betting responde a la pregunta de dónde apostar. El Criterio de Kelly responde a la siguiente pregunta lógica: cuánto apostar. Y aunque parezca un detalle secundario, la cantidad que arriesgas en cada apuesta tiene un impacto en tu rentabilidad a largo plazo que rivaliza con la propia selección de apuestas. Apostar demasiado en una selección con valor puede arruinar tu bankroll antes de que las matemáticas trabajen a tu favor. Apostar demasiado poco puede hacer que tu ventaja sea irrelevante en términos de beneficio real.

El Criterio de Kelly, desarrollado por el matemático John L. Kelly Jr. en 1956 para resolver un problema de teoría de la información en los laboratorios Bell, resulta que también resuelve un problema fundamental de las apuestas: dado un bankroll finito y una apuesta con valor esperado positivo, qué fracción del bankroll maximiza el crecimiento a largo plazo. La respuesta es una fórmula simple, elegante y, en su versión pura, aterradoramente agresiva.

La fórmula paso a paso

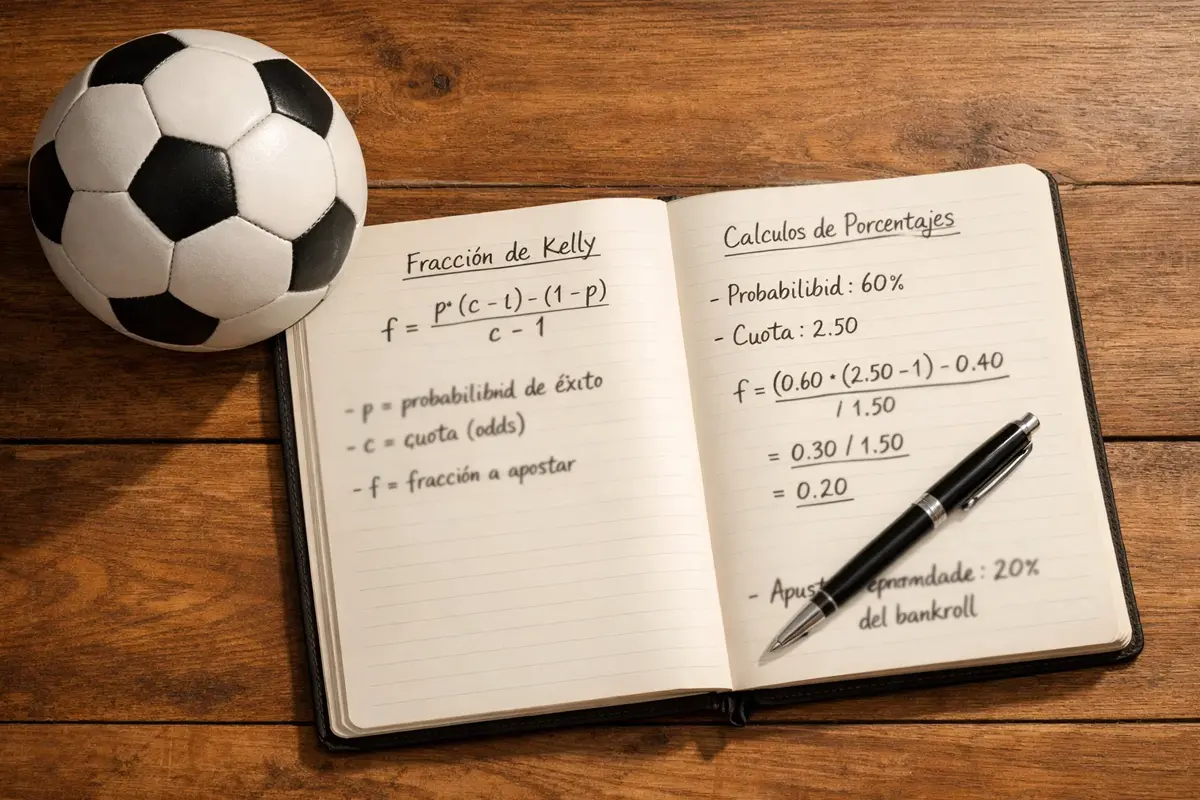

El Criterio de Kelly se expresa en una fórmula que cualquier apostador puede calcular con una calculadora básica. La versión adaptada para cuotas decimales es la siguiente: fracción de Kelly = (probabilidad estimada x cuota – 1) / (cuota – 1). El resultado indica qué porcentaje de tu bankroll deberías apostar.

Veamos un ejemplo concreto. Analizas un partido de LaLiga y estimas que el equipo local tiene un 55% de probabilidades de ganar. La cuota ofrecida es 2.10. Aplicamos la fórmula: (0.55 x 2.10 – 1) / (2.10 – 1) = (1.155 – 1) / 1.10 = 0.155 / 1.10 = 0.141. El Criterio de Kelly recomienda apostar el 14.1% de tu bankroll. Si tu bankroll es de 1000 euros, eso son 141 euros en una sola apuesta.

Detengámonos aquí un momento, porque ese 14.1% debería provocar cierta inquietud. Es una cantidad enorme para una apuesta con un 45% de probabilidades de perder. Y esa es la primera lección importante sobre Kelly: la fórmula pura asume que tu estimación de probabilidad es exacta, algo que en la práctica nunca ocurre. Si en lugar de un 55% real la probabilidad fuera un 50% — un error de apenas cinco puntos —, la fórmula daría un resultado muy diferente: (0.50 x 2.10 – 1) / 1.10 = 0.05 / 1.10 = 4.5%. La diferencia entre apostar el 14% y el 4.5% de tu bankroll ilustra la sensibilidad extrema de Kelly a la precisión de tus estimaciones.

Cuando la fórmula arroja un resultado negativo, significa que no hay valor en la apuesta y no deberías apostar. Esto ocurre cuando la probabilidad estimada multiplicada por la cuota es inferior a 1, es decir, cuando el valor esperado es negativo. En esos casos, Kelly dice claramente: no juegues. Y este aspecto de la fórmula — saber cuándo no apostar — es tan valioso como saber cuánto apostar cuando hay valor.

Ejemplo extendido: una jornada con tres apuestas de valor

Para ver cómo funciona Kelly en la práctica, imaginemos que has identificado tres apuestas de valor para una jornada de Champions League. Tu bankroll es de 2000 euros.

La primera apuesta es la victoria del equipo local a cuota 1.85, con tu probabilidad estimada de 60%. Kelly dice: (0.60 x 1.85 – 1) / (1.85 – 1) = 0.11 / 0.85 = 12.9%. Eso son 258 euros.

La segunda es Over 2.5 goles en otro partido a cuota 2.05, con probabilidad estimada de 55%. Kelly: (0.55 x 2.05 – 1) / 1.05 = 0.1275 / 1.05 = 12.1%. Son 242 euros.

La tercera es la victoria del visitante a cuota 3.40, con probabilidad estimada de 35%. Kelly: (0.35 x 3.40 – 1) / 2.40 = 0.19 / 2.40 = 7.9%. Son 158 euros.

En total, Kelly puro te pide arriesgar 658 euros, un 33% de tu bankroll, en una sola jornada. Si las tres apuestas fallan — algo que tiene una probabilidad real de ocurrir —, pierdes un tercio de tu capital en un día. Y si tus estimaciones estaban infladas en apenas tres o cuatro puntos, las apuestas podrían no tener valor real y estarías arriesgando capital sin ventaja. Es por esto que prácticamente ningún apostador profesional usa Kelly puro.

Kelly fraccionario: la versión que realmente se usa

La solución al problema de la agresividad de Kelly puro es conceptualmente simple: usa una fracción del resultado de la fórmula. El Kelly fraccionario aplica un multiplicador — habitualmente entre 0.25 y 0.50 — al porcentaje que la fórmula original recomienda. Si Kelly puro dice 14%, el medio Kelly (0.50) dice 7% y el cuarto de Kelly (0.25) dice 3.5%.

La elección del multiplicador depende de dos factores: la confianza que tengas en la precisión de tus estimaciones y tu tolerancia a la varianza. Si tus estimaciones están bien calibradas — lo sabes porque has verificado que tus predicciones del 55% se cumplen aproximadamente un 55% de las veces tras cientos de apuestas —, puedes usar medio Kelly con relativa tranquilidad. Si estás empezando y no tienes datos suficientes para validar tu calibración, un cuarto de Kelly es más prudente.

Las ventajas del Kelly fraccionario van más allá de la simple reducción del riesgo. Reduce la velocidad a la que tu bankroll crece en el escenario óptimo, pero también reduce drásticamente la probabilidad de drawdowns severos — caídas pronunciadas del bankroll que pueden tardar semanas o meses en recuperarse. Un drawdown del 30% con Kelly puro puede ocurrir en una mala semana. Con cuarto de Kelly, el mismo nivel de mala suerte produciría un drawdown del 7-8%, que es incómodo pero manejable.

En la práctica, muchos apostadores profesionales usan medio Kelly como punto de partida y ajustan hacia abajo en situaciones de mayor incertidumbre: ligas que conocen menos, mercados con menor liquidez, o partidos donde su análisis depende de variables difíciles de cuantificar. Esta flexibilidad — usar Kelly como guía y no como mandamiento — es lo que hace del criterio una herramienta práctica y no solo un ejercicio teórico.

Limitaciones y errores comunes al aplicar Kelly

El Criterio de Kelly es una fórmula matemática que asume condiciones que el fútbol rara vez cumple. Reconocer estas limitaciones es esencial para usarlo sin hacerte daño.

La primera limitación es la sensibilidad a los errores de estimación. Kelly amplifica tus errores: si sobreestimas la probabilidad de un resultado, no solo apuestas con menos valor del que crees — también apuestas más dinero del que deberías. Es un doble castigo que hace que la sobreestimación sistemática sea el error más costoso posible al usar Kelly. Si tiendes a ser optimista con tus predicciones, Kelly magnificará ese optimismo hasta convertirlo en pérdidas reales.

La segunda limitación es que la fórmula trata cada apuesta como independiente, lo cual no siempre es cierto. Si apuestas a la victoria del equipo A y también a Over 2.5 goles en el mismo partido, esas dos apuestas están correlacionadas: si el equipo A gana con claridad, es más probable que haya más de 2.5 goles. Aplicar Kelly a cada apuesta por separado sin considerar la correlación puede resultar en una sobreexposición real a un mismo evento que Kelly no captura.

La tercera limitación es práctica: Kelly asume que puedes apostar exactamente la cantidad que recomienda, pero muchos bookmakers tienen apuestas mínimas y máximas que limitan tu capacidad de ajustar el stake con precisión. Además, si operas con múltiples bookmakers para aprovechar las mejores cuotas, necesitas gestionar el bankroll de forma distribuida, lo que complica el cálculo.

Un error común es aplicar Kelly con estimaciones de probabilidad derivadas de las propias cuotas del mercado en lugar de estimaciones independientes. Si tomas la probabilidad implícita de las cuotas, le sumas un porcentaje arbitrario y aplicas Kelly, estás construyendo un castillo sobre arena. Kelly requiere que tu estimación sea genuinamente independiente y más precisa que la del mercado. Si no lo es, la fórmula no solo no te ayuda: te perjudica activamente al hacerte apostar cantidades mayores de las que deberías en apuestas sin valor real.

La fórmula como brújula, no como piloto automático

Kelly es una de esas herramientas que pueden hacer tanto bien como daño dependiendo de cómo se use. Aplicada con rigor — estimaciones calibradas, fracción conservadora, revisión periódica —, proporciona un marco de decisión para el stake que es superior a cualquier método arbitrario de «apuesto lo que me parece» o «siempre apuesto el 2%». No porque sea perfecta, sino porque conecta la cantidad apostada con la magnitud del valor detectado, algo que el flat staking no hace.

Pero tratada como una respuesta definitiva — «la fórmula dice 8%, apuesto 8%» — se convierte en una máquina de amplificar errores con precisión matemática. La clave es usarla como un referente que informa tu decisión, no como un algoritmo que la toma por ti. Si Kelly dice 10% y tu experiencia te dice que algo no cuadra en el análisis, reduce el stake. Si Kelly dice 2% y tienes máxima confianza en tu estimación pero el partido tiene una variable difícil de modelar, mantén el 2% y resiste la tentación de subir. La fórmula te dice cuánto apostar si todo lo que crees es correcto. Tu trabajo es recordar que casi nunca lo es del todo.